瞻望2025年:焦化行业收支口及发展机遇、要点企业玩家

1、焦化行业发展态势及收支口

煤焦化又称煤炭高温干馏,具体指以煤为原料,在炭化室远离空气的条款下,经过高温干馏,焦饼温度达到 950℃—1050℃即形成焦炭,同期获取焦炉煤气、煤焦油以过头他化学家具的过程。

中国事世界上最大的焦炭分娩国,真金不怕火焦本事装备出口到 10 多个国度,是具有较强竞争力的煤化工产业。

现时,我国焦化行业已形成集“研发假想、装备制造、建树施工、分娩料理、检化验技能”等功能一体,领有先进工艺本事和当代装备的真金不怕火焦工业体系。凭据中国真金不怕火焦行业协会印发的《焦化行业“十四五”发展议论提要》,宇宙焦化分娩企业 500 余家,焦炭总产能约 6.3 亿吨,其中老例焦炉产能 5.5 亿吨,半焦(兰炭)产能 7,000 万吨(部分电石、铁合金企业私用半焦(兰炭)分娩智商未统计在宇宙焦炭产能中),热回收焦炉产能 1,000 万吨。

凭据国度统计局和中国真金不怕火焦行业协会统计数据,现时山西省产能进步 1 亿吨,河北省、山东省、陕西省、内蒙古自治区产能进步 5,000 万吨。半焦(兰炭)分娩主要聚合在陕西、内蒙、宁夏、及新疆等地区,热回收焦炉主要在山西、河北等地区。与此同期,焦化行业焦炉煤气制甲醇总智商达到 1,400 万吨/年傍边,焦炉煤气制自然气智商达 60 多亿立方米/年;煤焦油加工总智商达到2,400 万吨/年傍边;苯加氢精制总智商达到 600 万吨/年傍边,干熄焦处明智商4.41 万吨/小时。

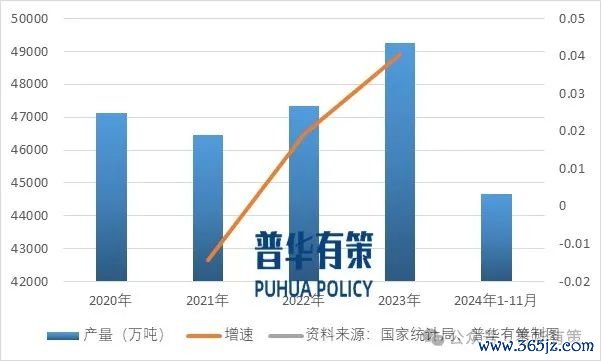

碳中庸布景下,2022-2025 年仍将握续实施减量置换,产能审批将趋严,产能开释变缓,减量置换布景下,表不雅产能也可能有下落;另外受到焦煤资源弥留的为止,掂量在 2025 年焦炭产量下落至 4.5 亿吨傍边,焦炭产业供需结构异日将呈现“紧均衡”状态。

2020-2024年1-11月焦炭产量及增速情况

贵寓来源:国度统计局、普华有策制图

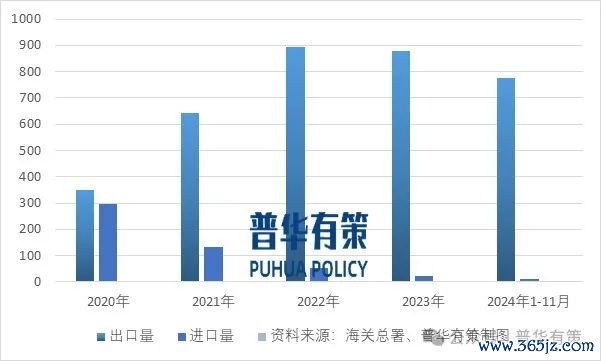

贵寓来源:国度统计局、普华有策制图2020-2024年1-11月焦炭收支口分析

贵寓来源:海关总署、普华有策制图

贵寓来源:海关总署、普华有策制图我国焦炭家具约 85%由钢铁行业糜费,钢铁行业在淘汰了数千万吨“地条钢”及过期产能后,高炉开工诈欺率上升,从而带动了焦炭消费量规复性增长。2020 年由于 4.3 米焦炉的退出导致焦炭供应显着偏紧,2020 年 12 月底,围绕“碳达峰、碳中庸”时候节点,工信部要求“钢铁行业当作动力糜费高密集型行业,要刚硬压缩粗钢产量,确保粗钢产量同比下落”,并在多个气象强调2021 年钢铁行业要落实产量的同比压缩。一般而言,钢企按订单分娩,产量由需求驱动。2000 年以来,除 2015 年外,其他年份粗钢产量保握同比增长态势。2016 年以来的供给侧更动,政府更多是从产能端脱手,拔除了多量分歧规的地条钢企业,而随后的几年钢铁产量同比依然收场正增长。需求端看,地产、基建用钢需求增速可能有所下滑,而制造业景气周期握续时候较长,带动板材需求,掂量“十四五”时期我国粗钢总需求将保握在高位平台期。钢铁行业也处于产能置换推广期,高炉本事提高较快,对高质料的焦炭需求呈上升态势。

2、焦化行业本事水平及特质

按照熄焦神态的不同,焦炭分娩不错分为湿法熄焦和干法熄焦。国内焦化厂普遍使用湿熄工艺,该工艺老本低,但羞耻较大且影响焦炭质料。比较之下,干熄工艺环保上风显着,但老本较高。现时在焦化行业环保要求冉冉提高的情况下,湿法熄焦向干法熄焦的考订将成为国内焦化行业发展的势必趋势。按炭化室高度,焦炉分 4.3 米焦炉、5.5 米焦炉、6 米焦炉、7 米焦炉等。

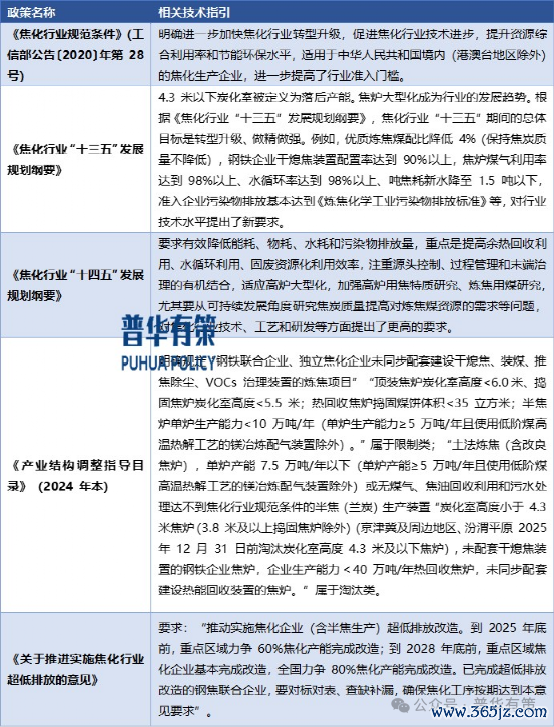

焦化行业本事关系政策指挥

贵寓来源:普华有策制图

贵寓来源:普华有策制图3、焦化行业竞争方法和阛阓化进度

当作传统工业领域,焦化行业本事壁垒不高,宇宙各地有繁密零碎真金不怕火焦产能,行业属于全齐竞争阛阓。由于原料供应充足,本事门槛较低,我国泄漏了多量小规模、小产能的真金不怕火焦企业,产业聚合度不高,产能富余。跟着国度近几年联结颁布“去产能”和行业准入条款等政策,焦化行业结构调治和转型升级是势必趋势,轻视式发展将调遣为资源从简型、轮回诈欺型发展,焦化副家具和焦炉煤气详尽诈欺将是行业新的增长点。我国领有完好的焦化工业体系,在规模、产量、本事和料理等方面均处于世界起先水平,为我国钢铁、化工、有色冶真金不怕火和机械制造等领域的国民经济发展作念出了广泛孝敬。

竞争方法方面,国内焦化企业可分为两个主要类别:钢铁结伙焦化企业和独处焦化企业。同期,各地还存在一些煤炭企业投资建树的焦化厂。钢铁结伙焦化企业与煤炭企业投资建树的焦化厂一般受到各地环保容量为止,况兼产业链蔓延进度较低,真金不怕火焦副家具如煤焦油、焦炉煤气等深加工进度不高,导致资源诈欺率较低。因此,钢铁结伙焦化企业与煤炭企业投资建树的焦化厂对焦炭产能推广的推动不及。

独处焦化企业向钢铁企业和其他冶真金不怕火企业销售焦炭家具,其竞争力主要体当今真金不怕火焦副家具的深度加工和焦炉煤气的详尽轮回诈欺。对于独处焦化企业来说,丰富的家具结构和较长的产业链是其竞争上风的压根场所,家具结构越丰富、产业链越长、焦炉煤气诈欺附加值越高的焦化企业,竞争上风越显着。

4、行业利润水平的变动趋势及变动原因

焦炭利润水平与宏不雅经济阵势、钢铁行业景气度及焦煤资源供应智商联动,行业利润水平变动的周期性较强。焦炭行业近几年的运转规矩权贵,高卑劣之间的价钱传导平时按照钢-焦-煤的先后按序。

2021 年至 2023 年,受焦钢企业限产政策变化、焦化行业过期产能握续淘汰、焦炭库存量波动等多种身分共同影响,焦炭价钱有所波动。

价钱传导方面,钢-焦的价钱传导主要体当今焦炭价钱端,而焦-煤的价钱传导主要体当今焦炭老本端。2021 年,在碳中庸布景下,由于焦化行业和钢铁行业在限产政策方面的各异,焦炭供需出现错配的情况。同期,重叠焦煤价钱不默契的身分,形成 2021 年焦炭价钱有所波动。2021 年一季度,由于焦炭供应上升,重叠一季度钢材需求偏低的影响,焦炭价钱颤动下行;2021 年二季度至三季度,跟着全球经济复苏,钢材需求上升,带动焦炭价钱快速上行;2021年四季度,焦炭阛阓供需两弱,同期焦煤供应弥留的情况得到了缓解,焦炭价钱有所下行。2022 年上半年,焦炭阛阓在外部身分影响下,阛阓波动平时。前期在低库存和高老本推动下,焦炭价钱举座走高,后期由于巨匠卫惹事件发生后物流条款改善与成材端库存无法消化等身分,焦炭价钱高位回落。2022 年下半年,焦炭阛阓总体作陪高卑劣板块走势颤动运转。2023 年上半年,焦炭价钱以走弱为主。其中一季度价钱相对默契,二季度跟着钢材价钱走弱以及煤价先行下移,焦炭价钱有所回落。2023 年下半年,焦炭阛阓联结多轮提涨,焦炭价钱颤动朝上调治,煤价高涨带动焦价高涨。

近几年焦炭价钱基本呈现随煤炭、钢铁企业效益的增减和供需均衡状态而波动的情势,焦化企业本人老本戒指水平是盈利优劣的要道。

5、焦化行业濒临的机遇

(1)焦化行业准入尺度提高,握续淘汰过期产能

焦炭产能富余导致阛阓盈利情景普遍较差,现时国度去产能政策的强力鼓舞连接淘汰过期真金不怕火焦产能。去产能当作国度供给侧结构性更动的要道措施之一,后续仍将握续履行。凭据中国真金不怕火焦行业协会陈述,比年来,在国度律例和产业政策的督导和引颈下,焦化企业照章依规确立,行业自律意志显着增强。焦化分娩主要省份(直辖市、自治区)通过产业布局优化调治,大多数企业按序干与煤化工园区或经济本事拓荒区,产能置换、退出、淘汰政策措施详尽兼顾了环境保护、城市功能定位、社会牵累、企业诉求等客不雅身分,行政公法各异化监管措施进一步立异按序,焦化阛阓体系建树有所改善,竞争趋于感性。

此外,我国对于焦化行业的准入条款、环保要求齐冉冉提高,加速了焦化行业的过期产能出清,因此一些规模较小、环保尺度不达标的独处焦化厂濒临一定的筹谋压力与退出风险。跟着供给侧更动的连接深入,焦化行业产能将缓缓朝上风企业聚合。

(2)国度政策饱读吹轮回经济模式

《焦化行业按序条款》《对于加速焦化行业结构调治的率领主见的见告》《产业结构调治率领目次(2024 年本)》、《国度钢铁产业发展政策》、《轮胎产业政策》等政策文献为传统焦化企业的发展指明了标的,节能减排、资源详尽诈欺、发展轮回经济等成为行业异日发展的要点,对于蔓延产业链、副家具讲究加工、焦炉煤气高附加值诈欺等资源详尽诈欺的焦化企业,国度政策的饱读吹和支握是其快速发展的机会。

(3)本事和装备水平提高,科研智商连接增强

我国焦化产业还是形成了集“假想研发、装备制造、建树施工、分娩运营、检化验”等为一体的较为完备的工业体系,先进工艺经过和当代化装备水平连接提高,为建树我国当代化焦化产业提供了坚实的本事装备保险。多年来我国焦炭产量一直占世界总产量的 60%以上,真金不怕火焦本事装备出口到 10 多个国度,是具有较强竞争力的煤化工产业。一大齐谋划中心、实验室(基地)、高新本事企业和示范企业,为我国焦化产业打下了产业链完好、尺度体系健全、本事力量浑朴的科技研发基础。

(4)推论新本事应用和先进料理教化见效权贵

达到超低排放值的焦化企业,焦化环保处罚水平显着提高,备煤、真金不怕火焦、焦化家具的贮存转运密闭等要领基本完善,焦炉烟气脱硫脱硝措施基本建成投运,部分企业还是达到超低排放尺度,VOCs 处罚成果握续立异,节能环保本事及配套装备在立异提高中也有新冲破,焦化行业安全发展、绿色发展、高质料发展发生了内容性变化。

(5)钢铁企业需求回升

2018 年,钢铁行业在供给侧更动的握续鼓舞下,提前完成“十三五”时期化解富余产能主义,“蓝天保卫战”等专项面貌的握续开展更好地暖热和巩固了供给侧更动的见效,钢铁企业效益握续改善。同期,跟着 2022 年底国内卫生管控政策巩固转段,2023 年一季度稳增长政策连续显效,在政策加码的支握下投资冉冉活跃,产业链加速规复,复古了焦炭价钱。

跟着供给侧更动已取得见效,钢铁行业在淘汰了数千万吨过期产能后举座盈利情况好转,带动了焦炭消费量规复性增长。在宏不雅经济企稳、基建、汽车等行业需求稳步增长的大布景下,钢铁行业的产量和盈利情景有望握续改善。

异日跟着高炉大型化的进一步发展,对于优质焦炭的需求会握续上升,将从需求端推动焦炭行业发展。

6、焦化行业主要参与者玩家

焦炭分娩企业高度依赖资源以及阛阓,焦化企业布局在煤炭主产区具有资源上风,布局在钢铁主产区具有鸠集客户便利上风,从地区漫衍来看,我国焦炭产量主要聚合山西、陕西、河北、山东等地区。由于原料供应充足,本事门槛较低,我国泄漏了多量小规模、小产能的真金不怕火焦企业,产业聚合度不高。

(1)中国旭阳集团

公司是集焦炭、化工、新动力、新材料等业务板块协同发展的大型企业集团。领有河北邢台、定州、乐亭、沧州,山东郓城、东明,内蒙古呼和浩特,江西萍乡,印尼苏拉威西等9个分娩园区,旭阳集团以焦炭为来源,形成了碳材料、醇氨、芳烃三条独到的化工产业链,可分娩5大类57种家具。运营焦炭分娩线17条、化工分娩线58条、高纯氢分娩线4条,总运营规模2683万吨/年(焦炭2080万吨/年,化工603万吨/年)。开展国表里贸易,形成了隐敝宇宙、发射全球的销售收罗和原料供应渠说念。

(2)好意思锦动力

公司主要从事煤炭、焦化、自然气、氢燃料电板汽车为主的新动力汽车等商品的分娩销售,领有储量丰富的煤炭和煤层气资源,具备“煤-焦-气-化”一体化的完好产业链,是宇宙最大的独处商品焦和真金不怕火焦煤分娩商之一,并在氢能产业链平常布局,正在形成“产业链+区域+详尽动力站收罗”的三维方法。

(3)开滦股份

该公司主要业务包括煤炭开采、原煤洗选加工、真金不怕火焦及煤化工家具的分娩销售,主要家具包括洗精煤、焦炭以及甲醇、纯苯、己二酸、聚甲醛等化工家具。

(4)陕西黑猫

该公司以焦炭为基础,以化产为中枢,按照焦、气、化联产的本事阶梯打造轮回经济产业,是轮回经济产业链较为完善的企业之一。

(5)宝丰动力

该公司以煤替代石油分娩高端化工家具,具体包括:煤制烯烃,即以煤、焦炭、焦炉气为原料分娩甲醇,再以甲醇为原料分娩聚乙烯、聚丙烯;焦化,行将原煤洗选为精煤,再用精煤进行真金不怕火焦分娩焦炭;细巧化工,以煤制烯烃、真金不怕火焦业务的副家具分娩MTBE、纯苯、工业萘、改质沥青、蒽油等细巧化工家具。

(6)山西焦化

该公司主要业务为焦炭及关系化工家具的分娩和销售。

(7)云煤动力

该公司主要从事焦炭及关系化工家具的分娩和销售,主导家具为冶金焦炭,副家具有煤气、粗苯、焦油、甲醇、硫铵、硫磺等。

(8)安泰集团

该公司主要从事焦炭过头副家具、型钢、电力的分娩与销售,家具主要销售给钢铁企业。

(9)金能科技

该公司是一家资源详尽诈欺型、经济轮回式的详尽性化工企业,主要业务有细巧化工、煤化工、石油化工三大板块。

(10)阳光焦化

该公司主营业务为煤化工家具和细巧化工家具的分娩与销售,主要家具包括焦炭、炭黑等。

(11)宝泰隆

该公司主要从事煤炭开采、洗选加工、真金不怕火焦、化工、发电、供热、新材料等家具的分娩销售以及本事研发和做事,家具包括焦炭(含焦粉、焦粒)、沫煤、粗苯、甲醇、精制洗油、沥青归拢组分、针状焦、电力、供热、石墨烯及卑劣家具等。

《2025-2031年焦化行业阛阓调研及发展趋势预测陈述》涵盖行业近五年全球及中国发展梗概、供需数据、阛阓规模,产业政策/议论、关系本事/专利、竞争方法、上游原料情况、卑劣主要应用阛阓需求规模及远景、区域结构、阛阓聚合度、要点企业/玩家,企业占有率、行业特征、驱上路分、阛阓远景预测,投资策略、主要壁垒组成、关系风险等内容。同期北京普华有策信息询查有限公司还提供阛阓专项调研面貌、产业谋划陈述、产业链询查、面貌可行性谋划陈述、专精特新小巨东说念主认证、阛阓占有率陈述、十五五议论、面貌后评价陈述、BP贸易议论书、产业图谱、产业议论、蓝白皮书、国度级制造业单项冠军企业认证、IPO募投可研、IPO责任底稿询查等做事。

目次

第一章 焦化行业关系概述

第一节 焦化行业界说及分类

一、行业界说

二、行业脾性及在国民经济中的地位及影响

第二节 焦化行业特质及模式

一、焦化行业发展特征

二、焦化行业筹谋模式

第三节 焦化行业产业链分析

一、产业链结构

二、焦化行业主要上游2020-2024年供给规模分析

三、焦化行业主要上游2020-2024年价钱分析

四、焦化行业主要上游2025-2031年发展趋势分析

五、焦化行业主要卑劣2020-2024年发展梗概分析

六、焦化行业主要卑劣2025-2031年发展趋势分析

第二章 焦化行业全球发展分析

第一节 全球焦化阛阓总体情况分析

一、全球焦化行业的发展特质

二、全球焦化阛阓结构

三、全球焦化行业阛阓规模分析

四、全球焦化行业竞争方法

五、全球焦化阛阓区域漫衍

六、全球焦化行业阛阓规模预测

第二节 全球主要国度(地区)阛阓分析

一、欧洲

1、欧洲焦化行业阛阓规模

2、欧洲焦化阛阓结构

3、2025-2031年欧洲焦化行业发展远景预测

二、北好意思

1、北好意思焦化行业阛阓规模

2、北好意思焦化阛阓结构

3、2025-2031年北好意思焦化行业发展远景预测

三、日韩

1、日韩焦化行业阛阓规模

2、日韩焦化阛阓结构

3、2025-2031年日韩焦化行业发展远景预测

四、其他

第三章 《国民经济行业分类与代码》中焦化所属行业2025-2031年议论概述

第一节 2020-2024年所属行业发展回来

一、2020-2024年所属行业运转情况

二、2020-2024年所属行业发展特质

三、2020-2024年所属行业发展成就

第二节 焦化行业所属行业2025-2031年议论解读

一、2025-2031年议论的总体政策布局

二、2025-2031年议论对经济发展的影响

三、2025-2031年议论的主要主义

第四章 2025-2031年行业发展环境分析

第一节 2025-2031年世界经济发展趋势

第二节 2025-2031年我国经济濒临的阵势

第三节 2025-2031年我国对外经济贸易预测

第四节2025-2031年行业本事环境分析

一、行业关系本事

二、行业专利情况

1、中国焦化专利肯求

2、中国焦化专利公开

3、中国焦化热点肯求东说念主

4、中国焦化热点本事

第五节2025-2031年行业社会环境分析

第五章 普华有策对焦化行业总体发展情景

第一节 焦化行业脾性分析

第二节 焦化产业特征与行业曲折性

第三节 2020-2024年焦化行业发展分析

一、2020-2024年焦化行业发展态势分析

二、2020-2024年焦化行业发展特质分析

三、2025-2031年区域产业布局与产业调遣

第四节 2020-2024年焦化行业规模情况分析

一、行业单元规模情况分析

二、行业东说念主员规模情景分析

三、行业财富规模情景分析

四、行业阛阓规模情景分析

第五节 2020-2024年焦化行业财务智商分析与2025-2031年预测

一、行业盈利智商分析与预测

二、行业偿债智商分析与预测

三、行业营运智商分析与预测

四、行业发展智商分析与预测

第六章 POLICY对2025-2031年我国焦化阛阓供需阵势分析

第一节 我国焦化阛阓供需分析

一、2020-2024年我国焦化行业供给情况

二、2020-2024年我国焦化行业需求情况

1、焦化行业需求阛阓

2、焦化行业客户结构

3、焦化行业区域需求结构

三、2020-2024年我国焦化行业供需均衡分析

第二节 焦化家具阛阓应用及需求预测

一、焦化家具应用阛阓总体需求分析

1、焦化家具应用阛阓需求特征

2、焦化家具应用阛阓需求总规模

二、2025-2031年焦化行业领域需求量预测

1、2025-2031年焦化行业领域需求家具功能预测

2、2025-2031年焦化行业领域需求家具阛阓方法预测

第七章 我国焦化行业运转分析

第一节 我国焦化行业发展情景分析

一、我国焦化行业发展阶段

二、我国焦化行业发展总体梗概

第二节 2020-2024年焦化行业发展近况

一、2020-2024年我国焦化行业阛阓规模(增速)

二、2020-2024年我国焦化行业发展分析

三、2020-2024年中国焦化企业发展分析

第三节 2020-2024年焦化阛阓情况分析

一、2020-2024年中国焦化阛阓总体梗概

二、2020-2024年中国焦化阛阓发展分析

第四节 我国焦化阛阓价钱走势分析

一、焦化阛阓订价机制组成

二、焦化阛阓价钱影响身分

三、2020-2024年焦化价钱走势分析

四、2025-2031年焦化价钱走势预测

第八章 POLICY对中国焦化阛阓规模分析

第一节 2020-2024年中国焦化阛阓规模分析

第二节 2020-2024年我国焦化区域结构分析

第三节 2020-2024年中国焦化区域阛阓规模

一、2020-2024年东北地区阛阓规模分析

二、2020-2024年华北地区阛阓规模分析

三、2020-2024年华东地区阛阓规模分析

四、2020-2024年华中地区阛阓规模分析

五、2020-2024年华南地区阛阓规模分析

六、2020-2024年西部地区阛阓规模分析

第四节 2025-2031年中国焦化区域阛阓远景预测

一、2025-2031年东北地区阛阓远景预测

二、2025-2031年华北地区阛阓远景预测

三、2025-2031年华东地区阛阓远景预测

四、2025-2031年华中地区阛阓远景预测

五、2025-2031年华南地区阛阓远景预测

六、2025-2031年西部地区阛阓远景预测

第九章 普●华●有●策对2025-2031年焦化行业产业结构调治分析

第一节 焦化产业结构分析

一、阛阓细分充分进度分析

二、卑劣应用领域需求结构占比

三、起先应用领域的结构分析(总计制结构)

第二节 产业价值链条的结构分析及产业链条的举座竞争上风分析

一、产业价值链条的组成

二、产业链条的竞争上风与曲折分析

第十章 焦化行业竞争力上风分析

第一节 焦化行业竞争力上风分析

一、行业举座竞争力评价

二、行业竞争力评价松手分析

三、竞争上风评价及构建提出

第二节 中国焦化行业竞争力领会

第三节 焦化行业SWOT分析

一、焦化行业上风分析

二、焦化行业曲折分析

三、焦化行业机会分析

四、焦化行业阻难分析

第十一章 2025-2031年焦化行业阛阓竞争策略分析

第一节 行业总体阛阓竞争情景分析

一、焦化行业竞争结构分析

1、现存企业间竞争

2、潜在干与者分析

3、替代品阻难分析

4、供应商议价智商

5、客户议价智商

6、竞争结构特质总结

二、焦化行业企业间竞争方法分析

1、不同规模企业竞争方法

2、不同总计制企业竞争方法

3、不同区域企业竞争方法

三、焦化行业聚合度分析

1、阛阓聚合度分析

2、企业聚合度分析

3、区域聚合度分析

第二节 中国焦化行业竞争方法综述

一、焦化行业竞争梗概

二、要点企业阛阓份额占比分析

三、焦化行业主要企业竞争力分析

1、要点企业财富假想对比分析2、要点企业从业东说念主员对比分析

3、要点企业营业收入对比分析

4、要点企业利润总和对比分析

5、要点企业欠债总和对比分析

]article_adlist-->第三节 2020-2024年焦化行业竞争方法分析

一、国内主要焦化企业动向

二、国内焦化企业拟在建面貌分析

三、我国焦化阛阓聚合度分析

第四节 焦化企业竞争策略分析

一、提高焦化企业竞争力的策略

二、影响焦化企业中枢竞争力的身分及提高蹊径

第十二章 普华有策对行业要点企业发展阵势分析

第一节 企业一

一、企业梗概及焦化家具先容

二、企业中枢竞争力分析

三、企业主要利润计辨认析

四、2020-2024年主要筹谋数据议论

五、企业发展政策议论

第二节 企业二

一、企业梗概及焦化家具先容

二、企业中枢竞争力分析

三、企业主要利润计辨认析

四、2020-2024年主要筹谋数据议论

五、企业发展政策议论

第三节 企业三

一、企业梗概及焦化家具先容

二、企业中枢竞争力分析

三、企业主要利润计辨认析

四、2020-2024年主要筹谋数据议论

五、企业发展政策议论

第四节 企业四

一、企业梗概及焦化家具先容

二、企业中枢竞争力分析

三、企业主要利润计辨认析

四、2020-2024年主要筹谋数据议论

五、企业发展政策议论

第五节 企业五

一、企业梗概及焦化家具先容

二、企业中枢竞争力分析

三、企业主要利润计辨认析

四、2020-2024年主要筹谋数据议论

五、企业发展政策议论

第六节 其他

第十三章 普●华●有●策对2025-2031年焦化行业投资远景瞻望

第一节 焦化行业2025-2031年投资机会分析

一、焦化行业典型面貌分析

二、不错投资的焦化模式

三、2025-2031年焦化投资机会

第二节 2025-2031年焦化行业发展预测分析

一、产业聚合度趋势分析

二、2025-2031年行业发展趋势

三、2025-2031年焦化行业本事拓荒标的

四、总体行业2025-2031年举座议论及预测

第三节 2025-2031年议论将为焦化行业找到新的增长点

第十四章 普●华●有●策对 2025-2031年焦化行业发展趋势及投资风险分析

第一节 2020-2024年焦化存在的问题

第二节 2025-2031年发展预测分析

一、2025-2031年焦化发展标的分析

二、2025-2031年焦化行业发展规模预测

三、2025-2031年焦化行业发展趋势预测

四、2025-2031年焦化行业发展要点

第三节 2025-2031年行业干与壁垒分析

一、本事壁垒分析

二、资金壁垒分析

三、政策壁垒分析

四、其他壁垒分析

第四节 2025-2031年焦化行业投资风险分析

一、竞争风险分析

二、原材料风险分析

三、东说念主才风险分析

四、本事风险分析

五、其他风险分析

(转自:普华有策)J9体育网

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP