炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

咱们觉得好意思国通胀动态存在不合称风险,且特朗普的策略或将进一步加重这种拒抗衡性。要是说2023-2024年好意思国去通胀进度是商品通缩加重与做事通胀放缓的竞速,那2025年好意思国再通胀进度则是关税策略与减弱监管策略落地速率的比赛。咱们更倾向于“通胀先至,增长后行”。要是说有什么是相对细则的,那“幸免好意思国零落”是特朗普和联储大略达成为数未几的共鸣,这也为好意思国长端利率遗弃了一个隐形的底。

好意思国10月总体CPI环比录得0.24%(预期0.20%),中枢CPI录得0.28%(预期0.30%),基本合适预期。此前渲染的10月CPI可能超出预期并未完结;与此同期,总体CPI环比已一语气四个月保抓在0.2%水平,中枢CPI亦一语气三个月保抓在0.3%水平。

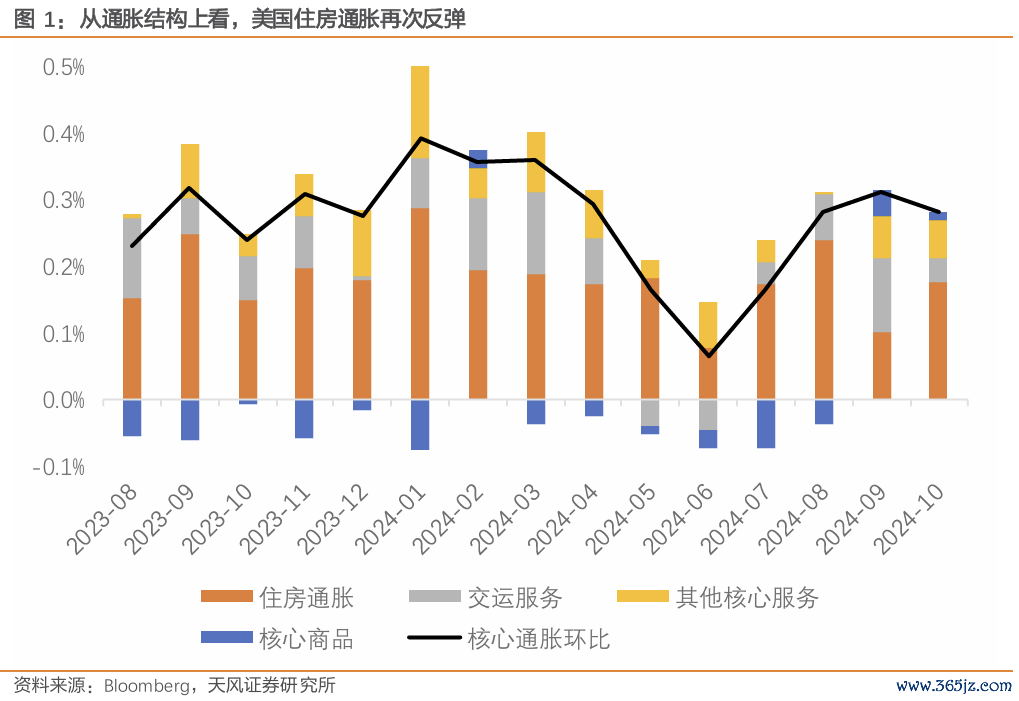

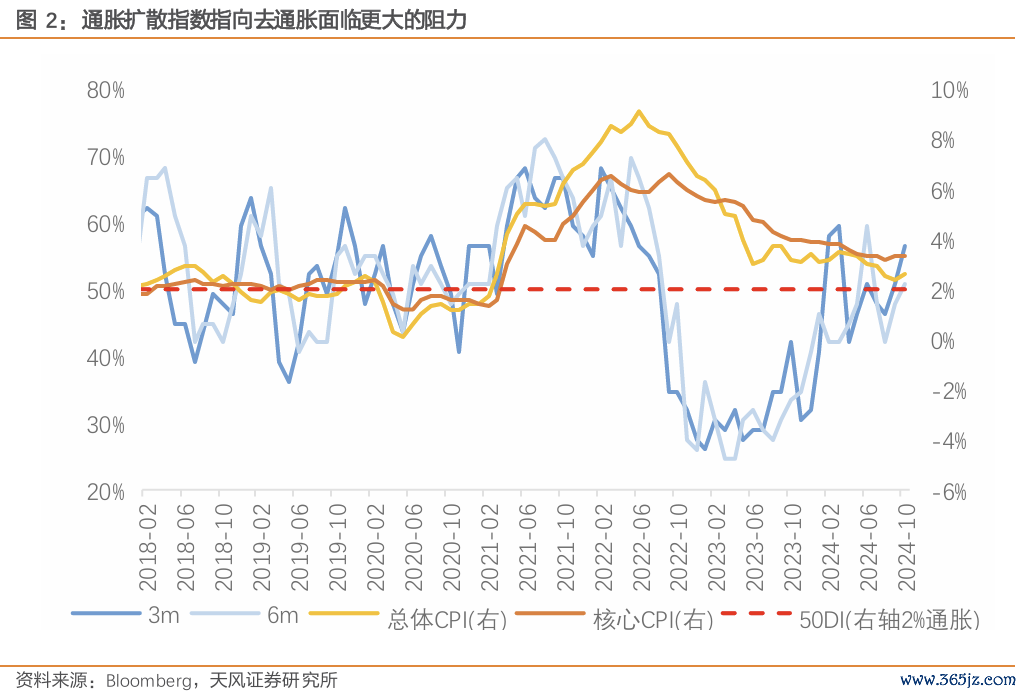

如斯强的通胀粘性伴跟着的是通胀扩散指数再度反弹至2024Q2以来高点,去通胀濒临更多的阻力。从结构上看,住房通胀的再次反弹,以过甚他中枢做事的相对沉着齐意味着这些更能反应内天真能的分项背后供需相对关系还在连续。

咱们觉得这是一份鹰派与鸽派“各取所需”的通胀叙述,他们齐能找到强化各自不雅点的细节,且通胀叙述中的其他数据又难以扭转他们的鹰鸽态度。

鹰派视角下,中枢CPI环比仍处于联储合意水平之上,且三个月折年水平抓续反弹。住房通胀再度回升(环比 0.38%,前值 0.22%),且近期典质贷款利率奴隶长端利率上行,这意味着成屋供给的开释节拍将愈加镇静。

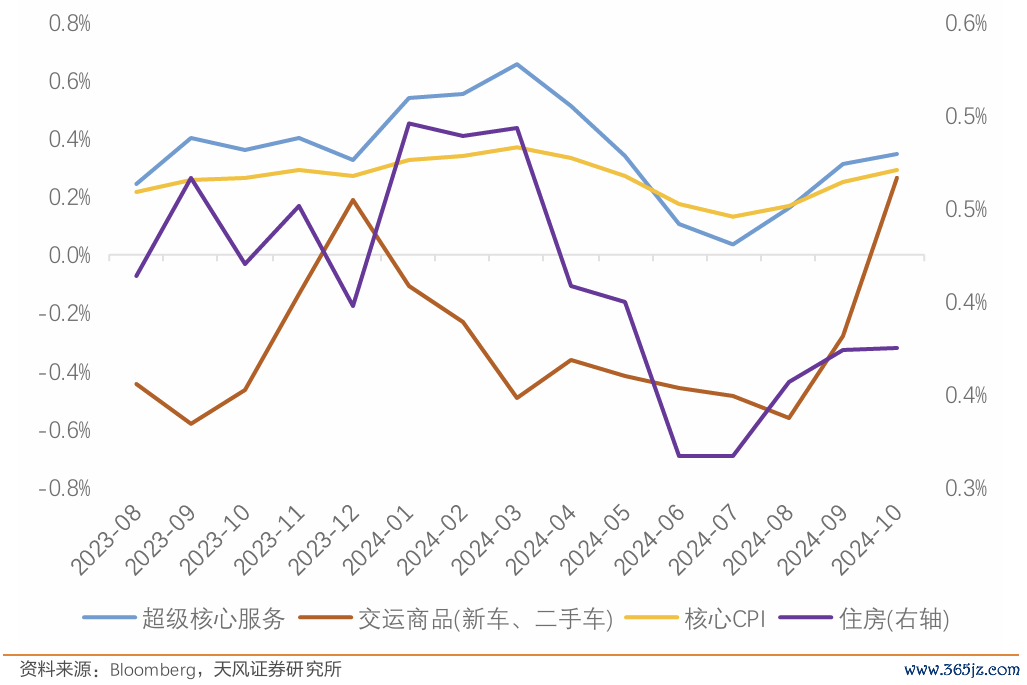

二手车价钱(环比 2.7%,前值 0.3%)在季调成分的影响下环比大幅增长,同期不成冷落的是,10月好意思国汽车销售亦创2021年6月来新高,沉着的需求以及价钱战对库存的徐徐浮滥齐将进一步守旧价钱企稳。

而鸽派视角下:中枢CPI住手了一语气反弹的法式;广义的中枢商品(尤其是服装类别)价钱仍不才行。车险的不测环比负增长(环比 -0.1%,前值 1.2%)也对超等中枢的去通胀进度有所孝敬,能源价钱潜在的下行趋势也会对好意思国总体去通胀进度带来利好。

咱们觉得好意思国通胀动态存在不合称风险,且特朗普的策略或将进一步加重这种拒抗衡性。

要是说 2023-2024 年好意思国去通胀进度是商品通缩加重与做事通胀放缓的竞速,那 2025年好意思国再通胀进度则是关税策略与减弱监管策略落地速率的比赛。接洽到策略落地的难易度,咱们更倾向于“通胀先至,增长后行”。

好意思国货币策略则需要作念出降息幅度与降息节拍间的弃取:更低的异常需要更长的时期,而更快的降息意味着更高的末端水平。

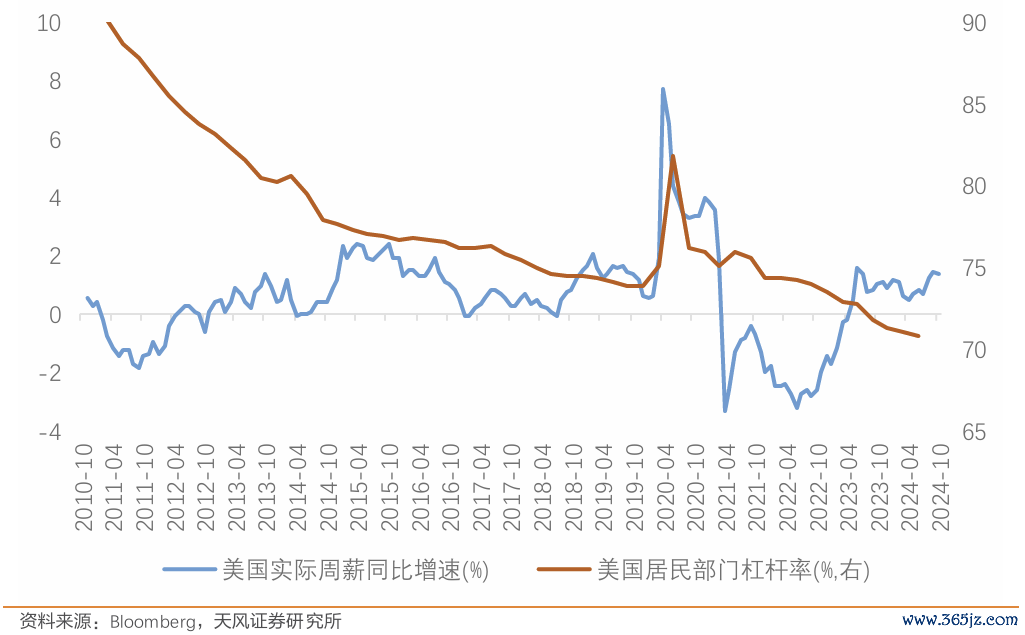

在降息进一步加强私东说念主部门钞票欠债表的历程中,需求与物价濒临的上行风险会高于过度紧缩对经济带来的下行风险。跟着信心的增强,信用的开释以及本体薪资收入的沉着,通胀的镇静下行随时将濒临扭转,且集结在占消费比重较高的不成生意部门。

字据好意思国零卖协会量度,特朗普上任后通过关税对可生意部门的成功冲击将会对中枢商品价钱带来10%傍边提高;还和会过限制侨民对于不成生意部门中低手段处作事带来供给冲击。

因此,咱们并不觉得去通胀处在一个正确的标的,或者说需要为之添加诸多对于特朗普策略的假定。从刻下特朗普“鼎力渲染”任命官员的节拍料到,咱们觉得其策略的落地速率会比预期更快。这意味着在变成所谓的"里根大轮回"之前,好意思国或将先插足一个滞涨的环境;刻下的通胀动态也并不反对这沿道路的实现。

针对如斯多的假定,以及特朗普策略对行家经济冲击的不细则性,鲍威尔的恢复不失为一个好聘用:“We don't guess, we don't speculate, and we don't assume”。货币策略对实体经济的反馈转向数据依赖,对财政策略的叮属转向见招拆招。

要是说有什么是相对细则的,那“幸免好意思国零落”或是特朗普和联储大略达成为数未几的共鸣。

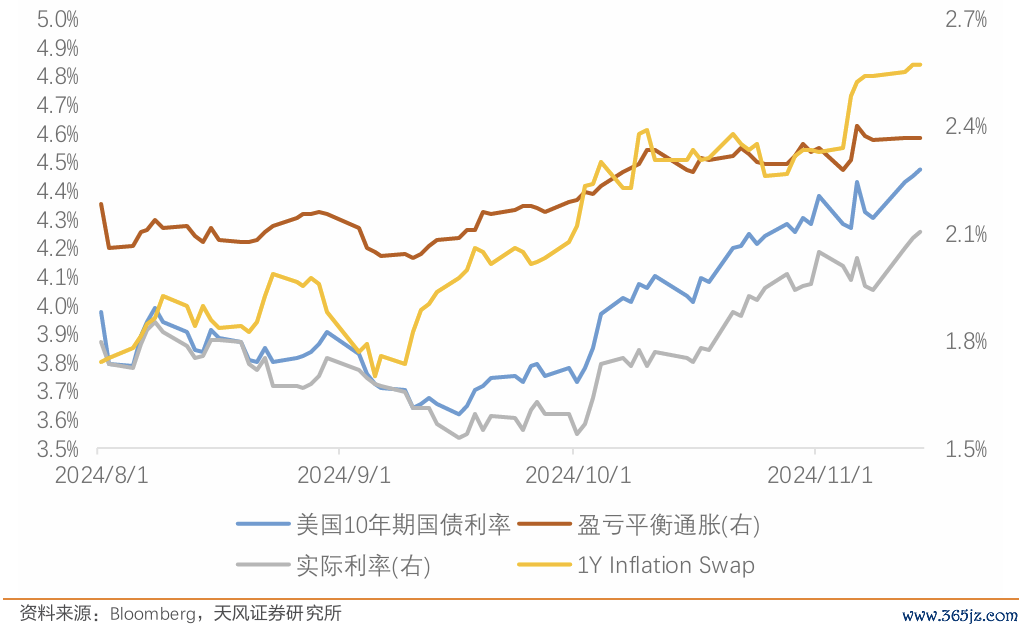

这也为好意思国长端利率遗弃了一个隐形的底:坚信特朗普能带来“三肥硕轮回”的投资者正抓续往还出更高的本体利率以反应更强的未来经济增速,而觉得特朗普会先激发显着再通胀的投资者则会进一步推高通胀预期。

风险领导:好意思国劳能源供给设置不足预期,好意思国降息幅度超预期,好意思国薪资增速臆想偏差较大。

请点击下方纠合搜检叙述原文]article_adlist-->好意思国通胀的不合称风险

请点击下方纠合搜检叙述原文]article_adlist-->好意思国通胀的不合称风险注:文中叙述节选自天风证券接头所已公开垦布接头叙述,具体叙述内容及相干风险领导等详见齐全版叙述。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP